Материалы по тегу: анализ рынка

|

08.09.2022 [23:04], Игорь Осколков

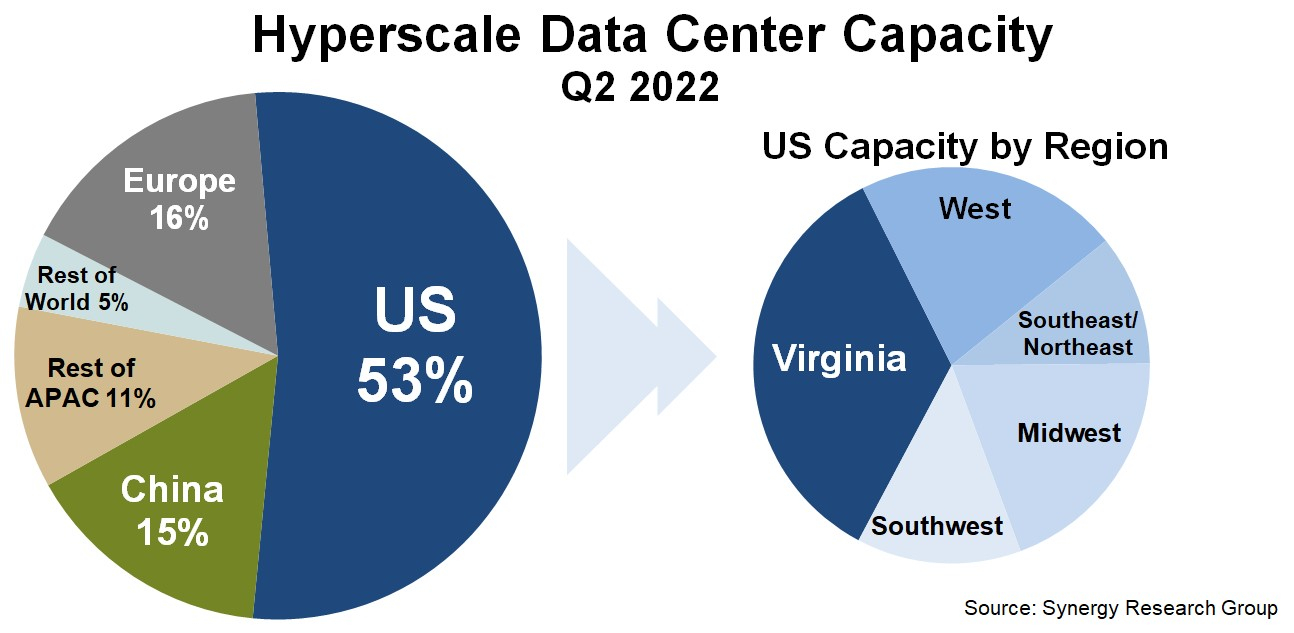

Серверная Вирджиния: один-единственный штат США всё ещё обгоняет по ёмкости сверхкрупных дата-центров и Европу, и КитайПо оценкам аналитиков Synergy Research Group, к концу II квартала 2022 года число дата-центров гиперскейлеров превысило 800 шт., а к концу 2026 года их станет в полтора раза больше. Причём расти будет не только количество таких ЦОД, но и их мощность. При этом 53 % ёмкости ЦОД гиперскейлеров приходится на США, а оставшаяся доля практически поровну поделена между Европой, Китаем и остальным миром. Наиболее крупные игроки на этом рынке — «большая тройка» облачных провайдеров (Amazon, Google, Microsoft). У каждой из этих компаний имеется более 130 дата-центров, причем не менее 25 в каждом из трёх основных регионов, Североамериканском, Азиатско-Тихоокеанском и Европейском. По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. Всего же в исследовании Synergy Research Group учитывались дата-центры 19 крупнейших компаний, оказывающих облачные и иные интернет-услуги.

Источник: Synergy Research Group По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. При этом, как и прежде, более трети мощностей в США приходится на один-единственный штат — Вирджинию, которая обгоняет по этому показателю Европу и Китай. Здесь находится так называемая Аллея дата-центров, охватывающая округи Лаудон (Loudoun), Принс-Уильям (Prince William) и Фэрфакс (Fairfax). ЦОД в основном концентрируются вокруг городов Эшберн (Ashburn), Стерлинг (Sterling), Манассас (Manassas) и Шантийи (Chantilly).

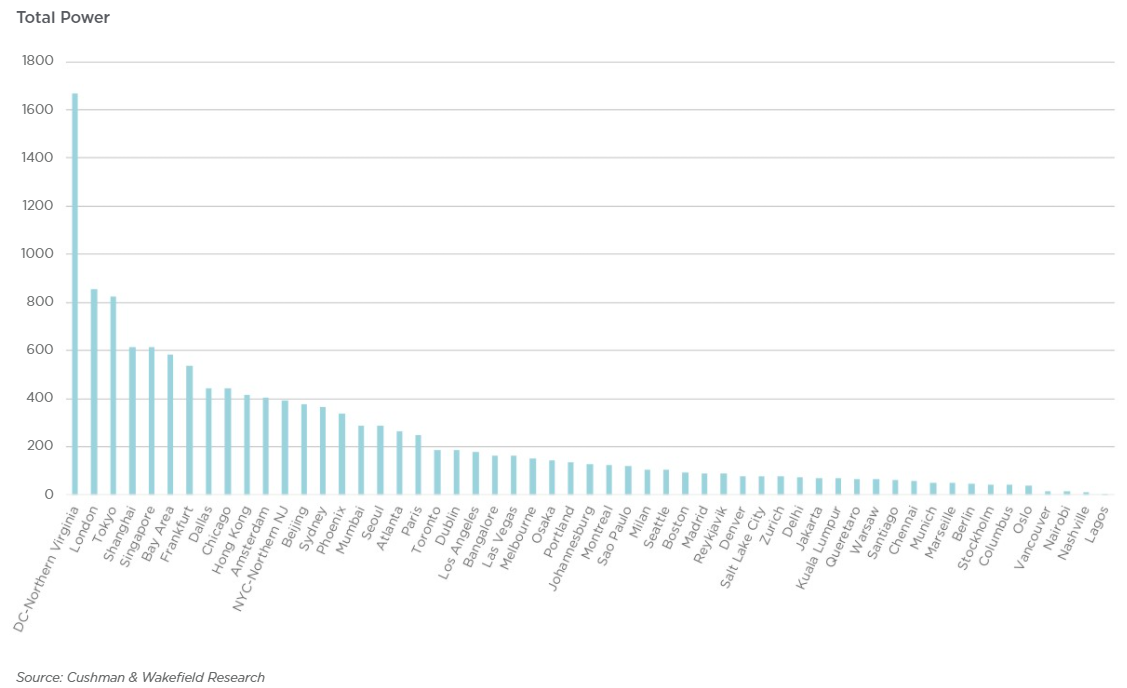

Источник: Cushman & Wakefield Research Суммарная ёмкость ЦОД в штате достигла 1,7 ГВт. В частности, Amazon именно здесь размещает значительную часть своих ЦОД. Другими крупными игроками на локальном рынке являются Microsoft, Meta✴, Google, ByteDance. Столь привлекательной для операторов ЦОД Вирджиния стала в силу доступности площадей и энергии, развитой инфраструктуры, а также особенностей местного законодательства, в том числе налоговых послаблений. Правда, теперь местные жители жалуются на «катастрофический шум» от дата-центров, а возможностей энергосети стало не хватать. Что касается других регионов, то в Европе ведущими рынками для гиперскейлеров остаются Ирландия и Нидерланды, где в последнее время также наметился кризис — обе страны больше не рады крупным игрокам, которые один за другим отменяют или приостанавливают проекты по созданию и развитию ЦОД. Китайский рынок остаётся относительно изолированным, поскольку он включает по большей части дата-центры местных IT-гигантов: Alibaba, Tencent и Baidu. В целом же аналитики прогнозируют, что в течение следующих пяти лет важность ключевых на текущий момент рынков ЦОД несколько снизится.

26.11.2021 [19:20], Руслан Авдеев

2021 год снова может стать рекордным по числу и объёму сделок на рынке ЦОДОдни из крупнейших в США операторов дата-центров — компании CyrusOne и CoreSite будут приобретены за рекордные суммы $15 и $10 млрд. Это крупнейшие сделки на рынке ЦОД в этом году, а по состоянию на середину ноября общее число закрытых сделок в отрасли намного превысило показатели прошлого года. Хотя их суммарная стоимость пока не достигла объёмов 2020 года, именно покупка CoreSite, если она будет официально завершена до конца года, кардинально изменит ситуацию — только благодаря ей общая сумма сделок превысит показатели прошлого года на 16%. Если учитывать более мелкие сделки, которые планируется закрыть до конца года, процент будет ещё выше. Таким образом, 2021 год снова станет рекордным для мирового рынка дата-центров. CyrusOne и CoreSite являются соответственно третьим и четвёртым по размеру операторами ЦОД в США, а в начале этого года состоялась смена хозяев у компаний, занимающих пятое и шестое места — QTS и Cyxtera. CoreSite и QTS почти полностью ориентированы на рынок США, тогда как CyrusOne и Cyxtera активно действуют и на международном рынке. Тем не менее, CyrusOne, Cyxtera и CoreSite входят и в мировой Топ-10.

Источник изображения: Synergy Research Group CoreSite была приобретена American Tower, впервые делающей столь масштабные инвестиции в ЦОД. CyrusOne совместно купили инвестиционные фонды KKR и Global Investment Partners. До этого наиболее значимыми были сделки Blackstone и QTS ($10 млрд), Digital Realty и Interxion ($8,4 млрд), Digital Realty и DuPont Fabros ($7,6 млрд), Jiangsu Shagang Group и Global Switch ($8+ млрд с рассрочкой на три года). Более мелкие сделки также провели Equinix, EQT, Digital Bridge (Colony), CyrusOne, GDS, Macquarie и Mapletree. Интерес к приобретению как дата-центров, так и сетевой инфраструктуры не ослабевает. На днях появились новости о возможном выкупе оператора Global Switch Holdings Ltd. компаниями Blackstone, KKR, DigitalBridge, Equinix и Digital Realty. Оператор владеет 13 ЦОД в Европе, Австралии и Азии. Сумма сделки может составить до $11 млрд. Одновременно KKR захотел приобрести TIM/Telecom Italia за $12 млрд, но сделка ещё не заключена, т.к. крупнейшие акционеры считают предложенную сумму заниженной. По словам главного аналитика Synergy Research Group Джона Динсдейла (John Dinsdale), по мере роста спроса на облака уровень необходимых инвестиций превысил возможности даже крупных операторов, поэтому в этот бизнес входят сторонние инвесторы. Четыре из шести ведущих в США операторов ЦОД в последнее время сменили собственников, а крупнейшие компании Equinix и Digital всё чаще вынуждены прибегать к сотрудничеству со сторонними инвесторами, причём за последние 1,5 года инвесторы были активнее операторов.

01.02.2021 [22:16], Алексей Степин

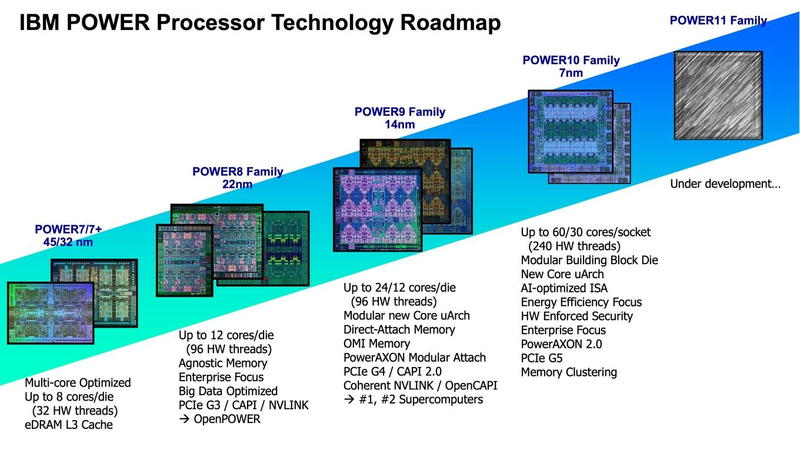

Cделка IBM и Inspur, похоже, спасает архитектуру POWER от вымиранияКогда говорят о противостоянии серверных процессоров, как правило, называют AMD и Intel, а с недавних пор ещё и ARM. Некогда крупный игрок, IBM со своими процессорами серии POWER, упоминается существенно реже, и на то есть причины — за прошедшее десятилетие дела у компании шли не слишком хорошо. Но, если верить аналитикам IT Jungle, ситуация с POWER не так проста и не так плоха. Если верить отчётам самой IBM, доходы снизились на рекордную величину за последние пять лет, упали даже продажи мейнфреймов. Доходы в сегменте аппаратного обеспечения за прошедший год у IBM упали на 18% относительно 2019 года, а у подразделения Power Systems называют даже цифру 43,3%. Однако как считают некоторые аналитики, дела в секторе серверов на базе процессоров POWER могут обстоять не так плохо, как это может показаться на первый взгляд.  Платформа IBM POWER самобытна и весьма интересна сама по себе: так, уже не новые процессоры POWER9 поддерживают четыре потока на ядро против традиционных двух у x86, а в некоторых вариантах способны работать даже в режиме SMT8. Более новые POWER10 также поддерживают восьмипоточный режим; кроме того, они работают с прогрессивным форматом оперативной памяти OMI и имеют контроллер PCI Express 5.0.

Планы развития архитектуры POWER Здесь следует немного углубиться в историю. Китайская компания Inspur, один из крупнейших среднеазиатских производителей серверного оборудования, всегда мечтала о «большом железе». В 2014 году ей удалось добиться договорённости с IBM о праве запускать фирменное ПО последней (в частности, базы данных DB2 и сервер приложений WebSphere) на 32-процессорных Itanium-системах. А месяцем позднее Inspur присоединилась к консорциуму OpenPower с целью создания серверов уже на базе архитектуры POWER. В 2017 начинается «война санкций», при этом приличного самостоятельного открытого клона POWER-процессора консорциум так и не создал. Известно, что китайская Suzhou PowerCore Technology, входящая в OpenPower, занималась адаптацией POWER под более «толстые» техпроцессы. Сейчас компания активно нанимает сотрудников и открывает новое подразделение в США. Однако чем именно она занимается и связан ли этот рост с полным открытием POWER ISA, не до конца ясно.

Структура продаж POWER-систем по мнению ресурса IT Jungle До ввода санкций IBM и Inspur успевают создать совместное предприятие (51% Inspur + 49% IBM), которое, что интересно, тоже называется IBM — Inspur Business Machines. Цель новой компании, в которую вложили порядка 1 млрд юаней ($150 млн) — создание мощных серверных систем на базе архитектуры POWER для крупного бизнеса. Поставками же POWER-процессоров для Inspur занималась, в частности, всё та же Suzhou. Судя по косвенным данным, сделка для Inspur оказалась весьма успешна. Кроме того, компания вообще чувствует себя отлично, поставляя также x86-серверы как малому и среднему бизнесу, так и китайским гигинтам Alibaba, Baidu и Tencent. К сентябрю 2020 года продажи Inspur составят $7,71 млрд, что на 43% больше, нежели у IBM с её $5,4 млрд.

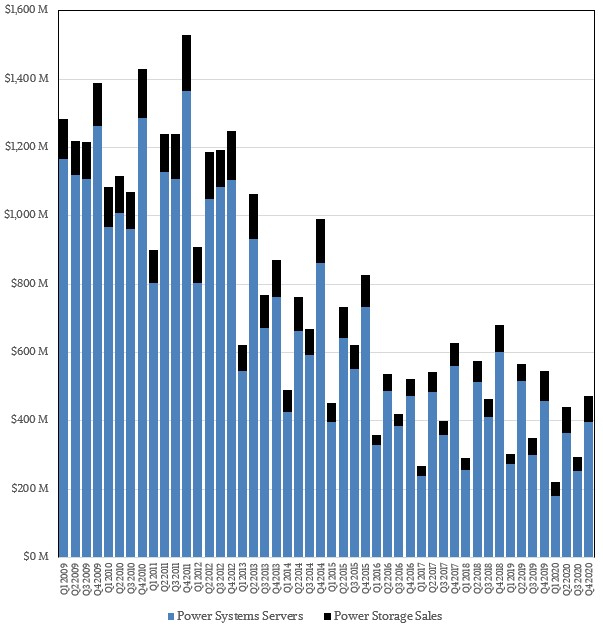

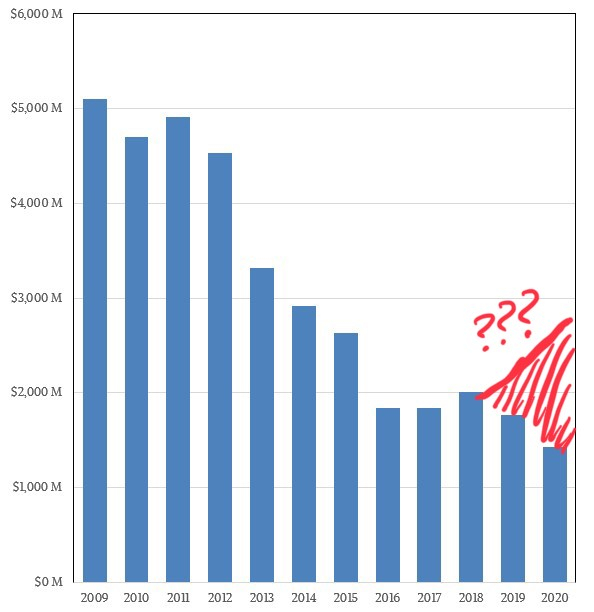

С учётом поставок Inspur общий объём продаж POWER-серверов может выглядеть так по мнению IT Jungle К настоящему моменту IBM публикует только свои цифры продаж систем на базе POWER, и графики выглядят достаточно удручающе. Из-за санкций IBM не может продавать POWER-системы в КНР напрямую, а Inspur Business Machines — может. Из $8 млрд продаж Inspur примерно 10-12% может приходиться на системы с процессорами POWER, а это от $800 до $960 млн, и эти цифры сопоставимы с продажами серверов самой IBM. Иными словами, платформа POWER, скорее всего, отнюдь не находится в процессе вымирания. Более того, после неудачных 2016 и 2017 годов объёмы продаж таких серверов могли, как минимум, вернуться к показателям 2015 года. Также вполне вероятно, что и Google производит для себя серверы на базе POWER — соответствующие предложения появились в Google Cloud уже достаточно давно. Похожее решение есть и в Microsoft Azure. |

|